Table des matières

Livret épargne : taux et plafond pour la banque en ligne ?

La banque en ligne est connue pour être on ne peut plus compétitive sur les frais bancaires. Mais ce n’est, de loin, pas le seul avantage que vous offrent ces établissements accessibles à 100% sur internet. En effet, vous trouverez également des livrets épargne de très grande qualité afin de mettre votre argent de côté tout en générant des intérêts non négligeables. Quel livret d’épargne pour quelle banque en ligne ? Quels sont les différents taux ? Quels sont les plafonds ? Nous vous disons tout ce que vous devez savoir !

Livrets réglementés classiques

Dans toutes les banques en ligne, peu importe votre choix, vous retrouverez deux livrets épargne que vous connaissez forcément. En effet, il s’agit des livrets réglementés que sont le Livret A et le LDD. L’avantage avec ces deux derniers est que vous serez exonérés d’impôt sur leurs intérêts. En effet, les rendements affichés (0,75% jusqu’à la fin 2017 au minimum) sont en net et non en brut comme nous le verrons plus tard pour les livrets d’épargne « maison » des banques en ligne.

Parfaitement sécurisés, ils offrent un rendement prévisible pour les épargnants qui aiment tant investir leur épargne dedans. Pourtant, le faible taux pourrait avoir de quoi décourager plus d’un épargnant. Il n’en est rien, en effet, le Livret A conserve sa place de livret préféré des français (très légèrement devant le PEL qui gagne de plus en plus de terrain). A l’heure actuelle, l’épargne placée sur le Livret A est de plus de 260 milliards d’euros. Sur les 6 premiers mois de l’année, la collecte nette a été de plus de 8 milliards d’euros, ce qui est tout à fait remarquable, surtout comparé à 2016 qui était déjà une année exceptionnelle.

L’inconvénient principal du Livret A et du LDD, en plus d’un taux extrêmement faible (il permet à peine de compenser l’inflation), est qu’ils sont tous les deux plafonnés. En effet, vous ne pourrez pas placer plus de 22.950 euros sur le Livret A et 12.000 euros sur le LDD. Cela demeure donc très limité pour les personnes ayant une épargne importante et souhaitant placer sur un livret d’épargne sans aucun risque. Jusque là, il n’y a aucune différence entre banque en ligne et banque physique. En effet, s’agissant de livrets réglementés, les conditions sont exactement les mêmes dans ces deux types d’établissement. C’est là que les banques en ligne interviennent. En effet, elles proposent toutes des livrets d’épargne maison qui offrent différents avantages que nous allons vous présenter sans plus attendre.

Livrets d’épargne de banques en ligne

Comme nous vous l’avons dit plus haut, un livret épargne peut soit être réglementé, soit ne pas l’être. Cependant, n’ayez aucune crainte. Ce n’est pas parce qu’il n’est pas « réglementé » qu’il n’est pas fiable ou sérieux. Cela signifie juste que son taux n’est pas fixé par la Banque de France et l’Etat. En effet, cela est laissé au bon vouloir de la banque en ligne dans laquelle vous vous trouvez. Vous pourrez alors avoir des taux beaucoup plus avantageux si votre banque en ligne se montre généreuse sur son livret d’épargne. Autre différence, comme abordé plus haut, un livret d’épargne réglementé affiche un taux net tandis que les livrets d’épargne maison des banques en ligne affichent des taux brut. Il faudra donc prendre cela en considération quand vous savez qu’il faut payer des impôts sur les intérêts reçus.

Sans plus attendre, découvrez les livrets d’épargne non réglementés que vous retrouverez dans les 6 banques en ligne actuellement présentes sur le marché français. Nous actualiserons notre page lorsque de nouvelles offres arriveront sur le marché. On pense notamment à Orange Bank qui devrait proposer un livret d’épargne à l’image de son offre : compétitive !

Livret Hello+ de Hello bank!

C’est certainement notre favoris ! En effet, le livret d’épargne de Hello Bank! a tout pour vous plaire. En l’occurence, il offre tous les avantages que l’on recherche quand on veut placer son épargne. Son fonctionnement est le suivant :

- Entre 0 et 9.999 euros placés, vous serez rémunérés à 0,4% brut.

- Entre 10.000 et 49.999 euros, vous serez rémunérés au taux de 0,6% brut.

- Entre 50.000 et 100.000 euros, le taux est de 0,8% brut.

- Enfin, toute la part de votre épargne au dessus de 100.000 euros sera rémunérée à 1,0% brut sans aucune limite de placement.

Exemple de calcul des intérêts annuels pour 1 million d’euros placés :

(9.999*0,4/100)+(40.000*0,6/100)+(50.000*0,8/100)+(900.001*1,0/100) = 9680€. (mise à jour septembre 2017)

Comme vous pouvez le voir, le livret d’épargne Hello Bank! est donc extrêmement intéressant pour les personnes souhaitant placer des montants très importants sans prendre de risque. Vous avez l’avantage de profiter d’un revenu prévisible à l’avance, ce qui peut être très pratique si vous avez des projets à mener. En effet, en bourse, par exemple, les rendements peuvent être beaucoup plus importants mais l’incertitude est maximale. Avec le livret d’épargne Hello Bank!, vous n’avez aucune limite de plafond, aucun frais de dépôt, de retrait,… Bref, ce n’est pas un hasard si c’est notre coup de coeur !

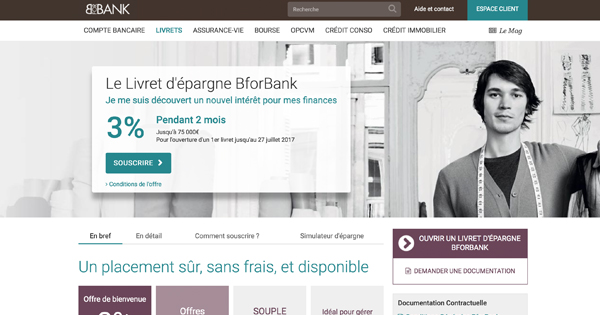

Livret épargne BforBank

Second livret épargne d’une banque en ligne que nous souhaitons vous présenter, celui de BforBank vaut également vraiment le détour. Ce qui fait la force de ce placement est son taux boosté pendant les deux premiers mois de placement. En effet, avec le livret d’épargne BforBank, vous aurez un taux de 3% brut dans la limite de 75.000 euros. Passé ce temps et ce montant, le taux descend malheureusement à un très faible 0,3% brut par an… ce qui est très décevant, il faut l’avouer.

Malgré tout, le taux boosté pendant les 2 premiers mois à de quoi vous donner le sourire. De plus, bien qu’il ne soit pas illimité au niveau des placements, son plafond demeure très élevé. Vous pourrez mettre jusqu’à 4 millions d’euros sur le livret d’épargne BforBank, de quoi se constituer une belle épargne rapportant des intérêts sûrs sans aucun risque. Tout comme le livret d’épargne Hello+ de Hello Bank!, vous ne paierez absolument aucun frais. En effet, que ce soit l’ouverture, la gestion, les versements ou la clôture, tout est parfaitement gratuit…une fois de plus dans la banque en ligne du Crédit Agricole !

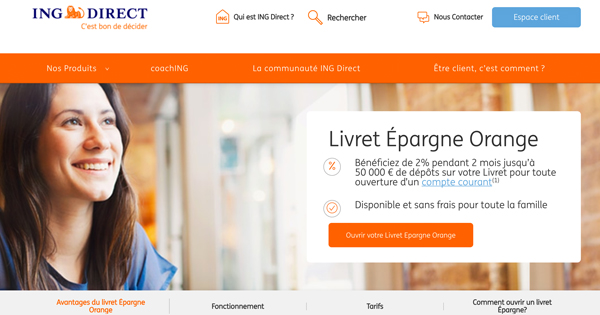

Livret Epargne Orange ING Direct

Le Livret d’épargne Orange de ING Direct est un autre placement très intéressant grâce à, là encore, un taux boosté sur les deux premiers mois de placement. Ici, le taux de bienvenue est de 2% pendant les deux premiers mois. Contrairement à BforBank, la limite est ici fixée à 50.000 euros ce qui est un peu moins intéressant. De même, le taux de 2% se montre bien moins généreux que les 3% de BforBank.

La mauvaise nouvelle arrive à la fin des 2 mois. En effet, votre taux fera une chute faramineuse pour atteindre un tout petit 0,1% brut par an. Autant vous dire que ce n’est de loin pas le meilleur placement pour fructifier votre épargne sur le long terme. Nous vous conseillons très vivement de profiter des 2 mois à l’ouverture puis de chercher un autre placement plus rémunérateur. Niveau plafond, vous pourrez monter à 3 millions d’euros, mais, comme nous venons de le dire, il y a de biens meilleurs livrets d’épargne (cf celui de Hello Bank! par exemple) qui vous rapporteront plus sans augmenter le risque encouru.

Une nouvelle fois, le Livret d’épargne Orange de ING Direct est parfaitement gratuit. Vous n’aurez qu’à effectuer un versement minimum de 10 euros à l’ouverture et c’est parti !

Livret + Fortuneo

Comme toutes les banques en ligne que nous vous avons déjà présentées, Fortuneo propose également un livret d’épargne. Ce dernier propose parfois des taux boosté à l’ouverture, mais ce n’est pas le cas en ce moment (juillet 2017). De fait, comme vous allez le voir, ce n’est pas le livret d’épargne le plus attractif. Et pour cause, son taux brut n’est que de 0,4% par an. Vous pourrez placer jusqu’à 10 millions d’euros dessus, ce qui est tout à fait suffisant pour une très grande partie de la population.

Encore une fois, tout est parfaitement gratuit. Vous n’aurez aucun frais que ce soit pour l’ouverture, la gestion, les versements ou la fermeture de votre livret d’épargne Fortuneo. La banque en ligne du Crédit Mutuel Arkéa ne demande qu’un versement de 10 euros pour ouvrir votre compte et vous pourrez alors commencer à générer des intérêts. A tout moment, vous pouvez parfaitement retirer votre épargne pour réaliser vos différents projets.

Livret d’épargne Monabanq

Avant dernier livret d’épargne, celui de Monabanq, banque en ligne du Crédit Mutuel CIC n’est pas non plus le plus intéressant pour obtenir les meilleurs rendements. En effet, c’est une copie conforme de celui de Fortuneo que nous venons de vous présenter, à une exception près : il n’a aucune limite de versement (contre 10 millions chez Fortuneo), et il propose un taux boosté à 3% pendant 3 mois (valable pour toute ouverture jusqu’au 5 novembre 2017). Sinon, vous retrouverez un taux de 0,3% brut annuel.

Nous nous devons de rappeler une nouvelle fois que ce livret est parfaitement gratuit, comme pour de très nombreux autres services que vous retrouverez chez Monabanq. Au passage, profitons en pour rappeler que Monabanq est la seule banque en ligne à ne pas proposer une carte bancaire gratuite. En effet, elle n’exige aucun revenu mensuel net minimum mais elle facture sa carte Visa 2 euros par mois…

Compte sur Livret Boursorama Banque

Enfin, dernier de notre liste, le compte sur Livret Boursorama Banque est certainement le moins intéressant de toutes les banques en ligne. En effet, bien que ce soit la première banque en ligne française avec plus d’un million de clients et qu’elle soit, depuis 9 ans, la moins chère de France, elle n’excelle pas sur son Livret d’épargne. Et pour cause, vous n’aurez ni taux boosté à l’ouverture, ni taux attractif durant la durée de votre placement. Ce dernier est de 0,3% brut par an sans aucune limite de placement. Bien que cela puisse être intéressant pour les personnes ayant d’importantes économies à placer, cela demeure très nettement moins intéressant que Hello Bank! et ses 1,2%.

Malgré tout, pour tous ses autres services, Boursorama Banque vaut largement le détour et nous ne pouvons que vous inviter à consulter notre avis détaillé ou à vous rendre directement sur son site internet afin d’en savoir davantage sur la banque en ligne Société Générale.

Conclusion : quel livret épargne choisir ?

Comme vous avez pu le voir au cours de cet article, les livrets épargne des banques en ligne peuvent varier considérablement d’un établissement à l’autre. Mis à part les deux livrets réglementés que vous retrouverez partout, toutes les offres sont différentes. De fait, notre conseil est le suivant.

Si vous n’avez pas des sommes importantes à placer ( moins de 20.000 euros), commencez avant tout à remplir votre Livret A et votre LDD. Rappelons que leur rendement est de 0,75% net ce qui vous permet de ne pas payer d’impôt sur les intérêts versés. Pour des petits placements, c’est vraiment la meilleure chose à faire selon nous puisque vous aurez là le meilleur taux. Pour ouvrir un Livret A ou un LDD, toutes les banques en ligne ont exactement les mêmes conditions et cela ne vous coûtera rien dans tous les cas.

Si vous avez une épargne importante à placer, nous vous conseillons de vous tourner vers Hello Bank! ou BforBank sans aucun doute, selon la durée de votre placement. Pour un horizon de long terme, c’est la banque en ligne de la BNP Paribas qui est vraiment la plus intéressante puisqu’elle vous payera 1,2% d’intérêt pendant toute la durée de votre placement. En revanche, pour un horizon de plus court terme, le livret d’épargne BforBank nous semble plus intéressant puisqu’il vous permettra de profiter d’un taux de 3% pendant 2 mois. Attention tout de même, nous vous rappelons que la limite pour ce livret est de 75.000 euros tandis qu’il n’y a aucune limite chez ING Direct.

Maintenant vous savez tout sur les livrets d’épargne des banques en ligne. Nous vous déconseillons donc de vous tourner vers les trois derniers de notre classement qui offrent des conditions pas très avantageuses à nos yeux. Malgré tout, cela ne veut pas dire que vous ne devez pas regarder leur offre et directement leur tourner le dos. En effet, sur de nombreux autres produits, elles peuvent s’avérer on ne peut plus compétitives ! Pour en savoir plus, consultez nos avis détaillés ou rendez vous directement sur les sites des banques.