Livret Epargne Monabanq : quel taux et quelles caractéristiques ?

Tout comme les banques traditionnelles, les banques en ligne proposent des solutions d’épargne à leurs clients. Parmi eux, on peut notamment citer les livrets d’épargne, qu’ils soient réglementés ou non ou encore les assurances vie. Chez Monabanq, banque en ligne du Crédit Mutuel CIC, vous trouverez un livret sans aucun plafond qui vous rémunère à un taux brut annuel de 0,3%. De quoi placer votre épargne sans risque tout en assurant quelques intérêts annuels.

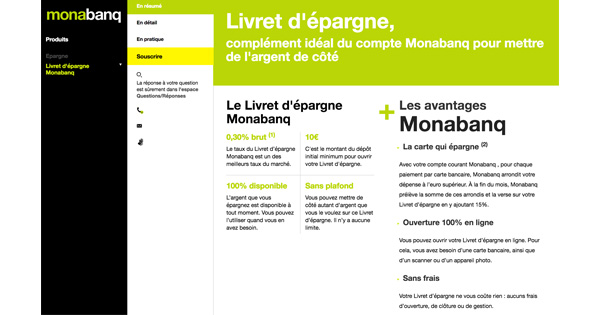

Un livret sans aucun plafond

Ce qui fait la force du livret d’épargne Monabanq, ce n’est malheureusement pas son rendement brut annuel. En effet, avec un faible 0,3%, vous compenserez même pas l’inflation qui est actuellement de 0,7% en France. Cependant, vous parviendrez à sécuriser votre épargne tout en réduisant sa dévalorisation liée à l’inflation.

Là où on ne peut que venter les mérites du livret d’épargne Monabanq, c’est sur son absence totale de plafond. En effet, vous pourrez y mettre autant d’argent que vous voulez. Votre épargne est disponible à tout moment et vous ne paierez aucun frais que ce soit pour l’ouverture, la gestion ou la fermeture. A noter que le Livret Epargne Croissance de Monabanq vous permet de gagner davantage selon votre ancienneté.

Pour ouvrir votre livret d’épargne Monabanq, il vous suffit d’effectuer un dépôt de 10 euros minimum. Contrairement aux deux livrets réglementés que sont le Livret A et le LDD, il est possible de posséder plusieurs livrets non réglementés. Si vous en avez dans votre banque actuelle, vous ne serez pas obligé de le fermer pour en ouvrir un chez Monabanq. La donne n’est pas la même pour les deux livrets réglementés : le Livret A et le LDD.

Le Livret A et le LDD

Le livret d’épargne préféré des Français est bien évidemment accessible chez Monabanq. Pour cela, vous devrez cependant clôturer celui de votre banque actuelle, si jamais vous en avez déjà un. En effet, vous ne pouvez pas avoir plus que un Livret A et un LDD. Rappelons qu’on parle là de livret réglementé car c’est la Banque de France et l’Etat qui décident de leur rendement. Cela les diffère des livrets non réglementés, propres à chaque établissement, dont le taux est défini au bon vouloir de la banque elle même.

A l’heure actuelle, le Livret A et le LDD rémunèrent au taux net annuel de 0,75% ce qui est tout juste supérieur à l’inflation. Rappelons que avec un rendement net, vous n’aurez pas à payer d’impôt sur vos intérêts. De fait, ce que vous touchez est vraiment ce qui s’ajoutera à votre épargne. Enfin, l’énorme point faible de ces deux livrets est que leur plafond est très bas. Et pour cause, vous ne pourrez pas placer plus de 22.950 euros sur le Livret A et 12.000 euros sur le LDD. Ces plafonds passés, vous devrez vous tourner vers d’autres solutions comme les livrets non réglementés, l’assurance vie ou bien tout simplement en gardant vos billets dans votre valise sous votre lit !